SWITCH SECTION

SWITCH SECTION

Rentebeslutning og boligpriser

Rentebeslutning og boligpriser

1. november annonserte Norges Bank at styringsrenten var besluttet å holdes uendret på 4,25 prosent, men de holder likevel på sin kommunikasjon om at det trolig vil komme en siste renteheving i desember. Boligprisene falt 1% i oktober, men korrigert for sesongvariasjoner viser statistikken en positiv utvikling på 0,2 % fra september til oktober.

1. november annonserte Norges Bank at styringsrenten var besluttet å holdes uendret på 4,25 prosent, men de holder likevel på sin kommunikasjon om at det trolig vil komme en siste renteheving i desember. Boligprisene falt 1% i oktober, men korrigert for sesongvariasjoner viser statistikken en positiv utvikling på 0,2 % fra september til oktober.

Onsdag 1. november annonserte Norges Banks komité for pengepolitikk og finansiell stabilitet at styringsrenten var besluttet å holdes uendret på 4,25 prosent. Dette var også konsensusforventningen på forhånd. Sentralbanken holder likevel på sin kommunikasjon om at det trolig vil komme en siste renteheving i desember, til 4,5 prosent, før vi når rentetoppen. Dette vil avhenge av den fremtidige økonomiske situasjonen.

Fremdeles stramt arbeidsmarked

Arbeidsmarkedet er fremdeles stramt, og statistikken fra NAV måler fremdeles en ledighetsrate på 1,8 %. Dette tilsvarer 52 400 som er registrert som helt ledige hos NAV. Enkelte næringer har allerede opplevd en økt ledighet, slik som bygg og anlegg. Her var det 37 % flere arbeidssøkere med bakgrunn fra bygg og anlegg i oktober i år enn i oktober i fjor. Dette er den yrkesgruppen der ledigheten har økt mest, noe som gjenspeiles i Norges Banks regionale nettverk, der en stadig lavere andel av bedriftene innen bygg og anlegg opplever mangel på arbeidskraft. Her trekkes det frem en svak nybyggaktivitet, lavere offentlig etterspørsel samt en avtakende etterspørsel etter ROT-arbeider.

Andre næringer som oljeindustrien og eksportnæringen opplever stadig mangel på arbeidskraft og aktiviteten øker. Denne svært sprikende utviklingen i norsk økonomi gjør det særlig mer utfordrende med fremtidig rentesetting. Norges Bank vektlegger viktigheten av at prisveksten må med sikkerhet være på et lavere nivå (nærmere målet på to prosent over tid) før de kan vurdere rentekutt. Samtidig kan de mange renteøkningene skade økonomien mer enn tiltenkt, da vi ikke har sett de fulle effektene av renteøkningene vi har lagt bak oss, enda. Uavhengig av når det første rentekuttet blir, vil nok nivået på renten forbli høyt en god stund fremover.

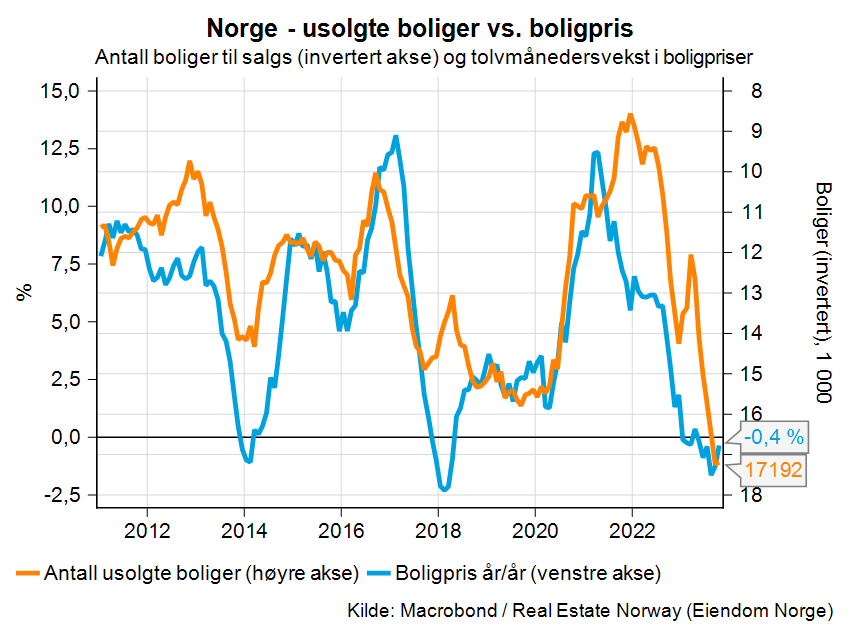

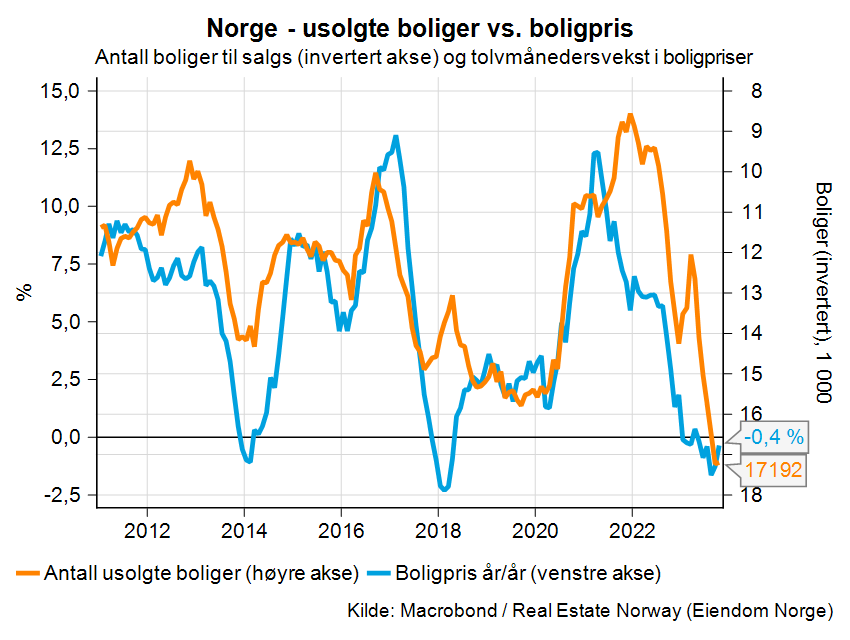

Boligprisene falt med 1 % i oktober

Like etter Norges Banks annonsering, fremla Eiendom Norge ny boligprisstatistikk for oktober fredag den 3. november. Boligprisstatistikken fra Eiendom Norge, FINN og Eiendomsverdi viser at bruktboligprisene falt med 1 % i oktober 2023. Sesongkorrigert viser statistikken en positiv utvikling på 0,2 % fra september til oktober. Vi ventet på forhånd en negativ sesongkorrigert utvikling for boligprisene i oktober som følge av de mange renteøkningene tidligere gjennomført.

Bruktboligmarkedet har klart seg overraskende godt, alle renteøkningene tatt i betraktning. Selv om prisene har avtatt noe de siste månedene er antall omsetninger fremdeles på omtrent samme nivå som i fjor. Dette tyder på at et stramt arbeidsmarked og høy lønnsvekst har bidratt til å opprettholde etterspørselen i boligmarkedet. Prisene tilpasser seg tydelig kjøpeevnen til boligkjøperne, men vi ser at antallet boliger tilgjengelig for salg øker.

Ifølge Eiendom Norge er det nå omtrent 20 000 usolgte boliger (tilgjengelig for salg) på markedet. Det kan være flere årsaker til at dette lageret nå bygger seg opp. For det første øker nå også liggetiden på boliger, det gjør at antall boliger hoper seg opp over tid. Videre er det nok flere som nå både pålegges av bankene, men også velger å selger nåværende bolig før de kjøper ny. For det tredje tilføres det en stadig større andel tidligere utleieboliger til bruktboligmarkedet. Avkastningen på utleie er lavere enn alternative investeringer med de høye rentekostnadene som nå er. Flere utleiere selger derfor unna sekundærboliger for å gjennomføre alternative investeringer. Dette er en netto tilførsel av boliger til bruktboligmarkedet og effekten er særlig merkbar i Oslo der forskjellen mellom leiepriser og eiepriser er stor.

Husholdningenes rentebelastning påvirker boligmarkedet fremover

Fremtidig utvikling i boligmarkedet vil avhenge av den fremtidige rentesettingen. Husholdningene vil i 2024 oppleve den høyeste rentebelastningen siden 90-tallet. Dersom husholdningene må holde igjen mer enn det Norges Bank nå legger til grunn, kan produksjonen og aktiviteten i norsk økonomi falle mer enn ønskelig. Dette vil igjen føre til en økt ledighet. Dersom arbeidsledigheten skulle øke raskt fremover vil etterspørselen i boligmarkedet kunne falle videre og dermed også prisene. Prisnedgangen hittil i år i bruktboligmarkedet preges av en tapsaversitet der selgere ikke er villige til å redusere prisantydningene til hva markedet er villig til å betale. Så lenge husholdningene ikke MÅ selge gir dette en kunstig lav prisnedgang og høyt antall usolgte boliger. Den dagen rentebelastningen blir for høy, arbeidsledigheten øker og husholdningen MÅ selge, vil vi se en tydelig større nedgang. Spørsmålet blir om Norges Bank klarer å snu i tide, eventuelt om tilbudssidens begrensninger opprettholder bruktboligprisene på lenger sikt.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170

Marte jobber som analytiker, og arbeider med å lage prognoser for bygge- og anleggsmarkedene. Sammen med resten av makroteamet følger hun tett utviklingen i den makroøkonomiske situasjonen nasjonalt og internasjonal. Hun er mye brukt som foredragsholder og formidler Prognosesenterets analyser til media. Marte har en mastergrad i samfunnsøkonomisk analyse fra Universitetet i Oslo.